油运业,是除航空业以外,另一个受疫情显著影响的交运子行业。新冠疫情大流行初期,全球原油消费现二战以来最大缩减,油价暴跌刺激储油,引发油运市场2020年3-4月短暂疯狂。

随后,原油消费缓慢恢复且油价上行,而油运市场却进入长达两年的供需寻底,原油去库与浮仓释放导致产能利用率降至二十年谷底。

2022年以来,地缘冲突为油运业提供难得的“超级牛市”期权。俄乌冲突打破全球原油贸易均衡,对俄制裁若严格执行,将引发全球油运贸易重构,或导致油运“需求意外”。且未来两年全球船厂订单趋于饱和,油轮“供给瓶颈”隐现。

国泰君安证券分析师岳鑫、尹嘉骐在其10月20日发布的《油运复苏已开启,需求意外在路上——油运行业深度研究》报告中表示,“需求意外”叠加“供给瓶颈”,提供油运“超级牛市”期权。

1.航运牛市成因——“需求意外”叠加“供给瓶颈”

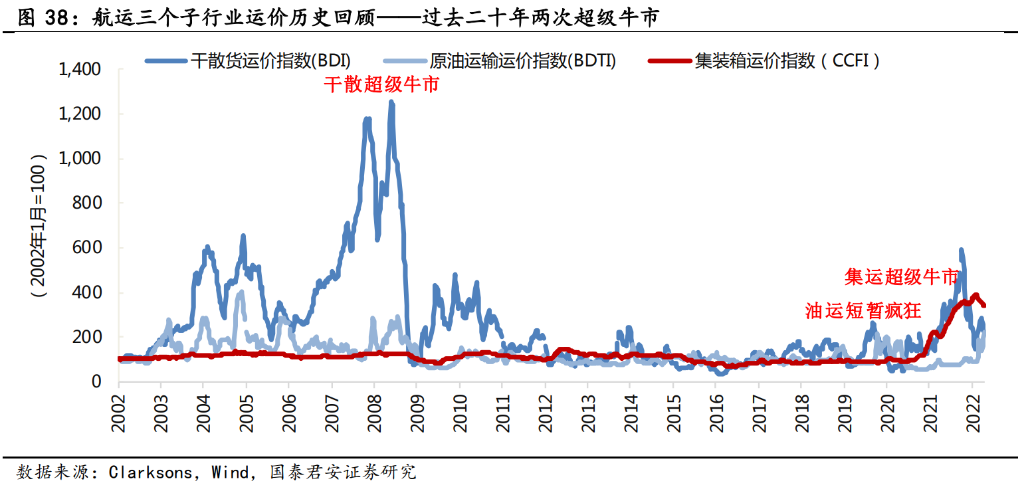

过去二十年,航运市场共出现过两次令人影响深刻的“超级牛市”,一次是2007年-08年的干散货超级牛市,另一次则是2020年至今的集运超级牛市。

通过对过去两次超级牛市的回顾,国泰君安证券发现航运“超级牛市”的产生条件是“需求意外”叠加“供给瓶颈”:

1.2007-2008年,干散货超级牛市

(1)需求意外:中国工业化和城镇化快速提升,以及中国铁矿石品位持续下降,导致中国的铁矿石海运进口量超预期旺盛增长。

(2)供给瓶颈:船队预期高景气持续而大量造船,而船厂产能扩张缓慢,导致船厂产能瓶颈凸显。

2.2020-2022年,集运超级牛市

(1)需求意外:疫情下美国进口需求超预期持续旺盛。新冠疫情大流行,美国宅经济与财政刺激推动美国从亚洲大量进口产成品,亚美航线集运货量自2020Q4超预期高增长,且至2022上半年仍保持较2019年增长达三成,显著高于2014-19年仅3.6%的长期增速中枢。

(2)供给瓶颈:疫情下集运供应链紊乱。十年前欧美已完成制造业向亚洲外包与高集装箱化,过去十年集运进口供应链习惯于低速增长,部分环节严重缺乏供给弹性。叠加疫情下,美国内陆供应链效率下降,港口持续拥堵,集运有效运力反而下降。

2. 需求意外:对俄制裁或重构原油贸易,航距拉长

国泰君安表示,当下,对俄制裁已成为全球油运贸易结构变化的最大不确定因素。若对俄制裁严格执行,将可能重构全球油运贸易结构,或导致油运平均航距拉长,而引发油运“需求意外”:

1.过去十年,油运平均航距年复合增长超1.6%。

过去十年,油运周转量(吨海里,反映海运需求)的年复合增速超过2.5%,高于油运货量的1%,以及全球原油消费的1.7%。原因在于,发展中国家崛起,以及美国页岩革命,推动全球油运贸易呈现“需求东移、供给西移”的结构性变化,导致油运平均航距持续拉长。

需求东移——过去十年亚太原油需求占比持续提升欧美经济增速放缓,且新能源结构占比提升,亚太已成为全球原油消费的主力,亦是过去十年全球原油消费增量的主要贡献者。

供给西移——过去十年北美原油供给占比明显提升中东,原油储量占全球原油总储量近半,供应全球超1/3原油,亦是亚洲最大原油供应来源。而过去十年,页岩革命使得美国从原油净进口国转变成为净出口国。美国在全球原油海运出口占比,已由2016年的1%,提升至目前的8%,部分替代中东对日本等远东地区的原油供应。美国至远东的海运航距,是中东至远东的3倍,贸易结构变化导致全球油运平均航距持续拉长。

2.对俄制裁,将可能导致油运“需求意外”

俄罗斯是欧洲原油重要进口国,供应欧洲原油进口近三成。对俄制裁,将可能引发全球油运贸易结构重构,或导致油运“需求意外”。

从短期来看,俄乌冲突对VLCC油运需求增量极为有限,主要是刺激油价上涨预期引发抢运,从而导致油运运价短期波动。中东-中国航线VLCC的TCE在3月第一周冲高回落,4月中旬再次冲高回落至负值。同时,油价高企,导致原油补库意愿不足,甚至短期抑制部分消费。

中长视角,对俄制裁,将打破多年形成的全球原油贸易均衡,并可能引发全球油运贸易结构的重构,或导致油运“需求意外”。欧洲从俄罗斯进口的原油货量,相当于全球油运货量的7%,以往经由陆上管道及黑海小型油轮短途海运。若欧洲大幅减少从俄罗斯进口原油,将可能需要转而由北美/中东/西非等进口替代。同时,考虑到全球原油供需均衡的脆弱性,俄罗斯原油应不会退出国际贸易,或将转向亚洲等出口替代。

若对俄制裁严格执行,对全球油运贸易结构影响将复杂且深远。整体而言,将大概率降低油运市场在没有地缘冲突与区域制裁下的运输经济性,“舍近求远”将导致油运平均航距拉长且运输效率下降,或产生油运“需求意外”,进而加速油运业产能利用率修复。

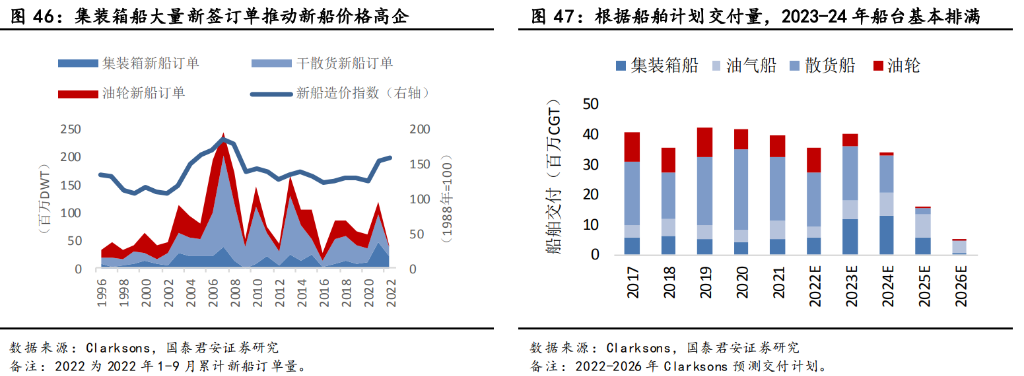

3.供给瓶颈:船台紧张船价高企,油轮供给瓶颈隐现

国泰君安认为,未来数年,油轮新增运力将可能存在“供给瓶颈”。目前船台紧张船价高企,且新能源高效能船舶技术路线仍未成熟,将抑制油轮船东资本开支能力与意愿:

1.船厂未来两年订单趋于饱和,船台紧张

过去两年集运市场呈现超级牛市,且集运公司对集装箱船新增资产回报率上行预期乐观,自2020年四季度大量签订集装箱新船订单,2021年新签集装箱船订单量创十年新高。根据船厂过去五年产能估算,主流船厂未来两年船台已基本排满。

2.船价高企,或抑制船东资本开支意愿

根据Clarksons统计,目前VLCC新船造价达约1.2亿美元,较2019年上涨近三成。按此估算,新造VLCC的盈亏平衡TCE将可能超3万美元/天,已高于目前行业存量VLCC的平均盈亏平衡线。

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58