上半年,在国民经济增速稳中回落、市场倒逼机制明显增强的背景下,我国物流业运行总体上保持平稳,不同物流业务类型走势分化,呈现出“一弱一强”的基本特征,行业发展逐渐由规模速度型向质量效益型转变。“弱”主要体现在,社会物流总额增速延续回落态势,钢铁、煤炭等大宗商品物流需求持续低迷,传统物流业务服务价格继续下滑;“强”则表现在,行业转型升级加快,专业服务能力得到增强、供应链管理有新的发展,快递速运、一体化物流、供应链管理等高端物流业态成为新的增长点。

一、上半年物流运行特点及下半年走势预测

(一)规模速度稳中偏弱

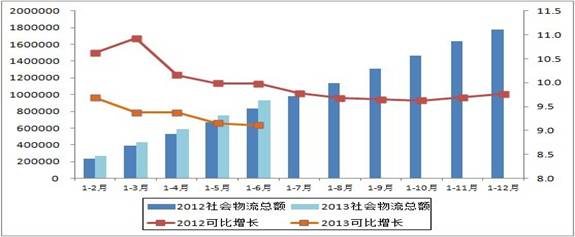

一是社会物流总额增速延续回落走势。上半年,全国社会物流总额93.1万亿元,按可比价格计算,增长9.1%,增速较一季度回落0.3个百分点;比去年同期回落0.9个百分点,比去年全年回落0.7个百分点,呈现“稳中偏弱”的基本特征。

从物流总额构成看,工业品、农产品与进口物品物流总额增速回落。工业品物流总额85.4万亿元,占全社会物流总额的91.8%,可比增长9.3%,增速较一季度回落0.2个百分点,较去年同期回落1.2个百分点。进口货物物流总额5.9万亿元,占全社会物流总额的6.4%,可比增长6%,增速较一季度回落2.4个百分点。农产品物流总额、再生资源物流总额、单位与居民物品物流总额可比分别增长3.0%、21.4%和27.0%。

从物流业务类型看,走势存在明显分化。大宗商品物流需求低迷。钢铁、煤炭、水泥物流业务量均出现不同程度的下降,突出表现在以大宗商品运输为主的铁路和水路货物周转量出现负增长。1-6月,铁路货物周转量同比下降2.7%,水运货物周转量同比下降0.1%。民生物流业务较快增长。重点物流企业情况显示,与消费品等与民生相关的物流业务继续保持快速增长,增速在20%以上。高端物流业务成为新的增长点。快递物流继续保持高速增长态势,快递业务量增速连续28个月超过50%。上半年,全国规模以上快递服务企业业务量累计完成38.4亿件,同比增长60.6%;业务收入累计完成629.8亿元,同比增长34.5%。部分重点企业供应链业务量增速达到40%以上。

图1:2012年以来社会物流总额及可比变化情况 单位:亿元;%

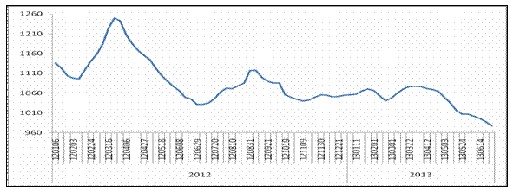

二是物流服务价格持续低迷。6月份,受物流需求规模增势减缓、运输能力结构性过剩等因素影响,物流服务价格继续回落。中国物流业景气指数(LPI)中的物流服务价格指数为49.9%,保持在50%以下的收缩区间。其中,海运价格降至近年来新低,6月份中国沿海散货运价指数平均为990.5点,环比下降3.2%。6月14日,该指数报收于996.04点,首次跌破千点,随后持续走低,28日收于976.6点,降至近年来最低水平;1-6月份,综合指数平均为1043.5点,较去年同期下降7.9%。国际航运方面,6月份,受国际铁矿石及煤炭出货明显增长带动,波罗的海干散货综合运价指数(BDI)为920.9点,较5月份回升8.2%,但1-6月份平均指数为847.5点,同比大幅下降10%。

图2:2012年6月份以来中国沿海干散货运价指数

三是行业增加值增速小幅回落。上半年,我国物流业增加值1.8万亿元,可比增长7.4%,增速较一季度回落0.3个百分点,较去年同期回落2.9个百分点。物流业增加值占GDP的比重为 7.2%,与去年同期基本持平。

其中,交通运输业增加值1.3万亿元,增长5.9%,较一季度回落0.4个百分点;贸易业增加值3136亿元,增长9.1%,增速回落0.3个百分点。仓储和邮政业增加值分别增长9.9%和30.1%,增速有所回升。

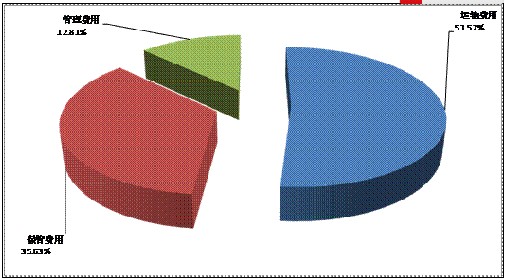

四是社会物流总费用增势回落。上半年,社会物流总费用4.5万亿元,同比增长9.0%,较一季度回落0.9个百分点;较去年同期回落2.8个百分点。社会物流总费用与GDP的比率为18%,与去年同期基本持平,反映出经济社会运行的物流成本仍然较高。

其中,运输费用2.3万亿元,同比增长8.5%,较去年同期回落2.2个百分点。在运输费用中,铁路运输费用同比增长13.3%,保持较快增长;受海运需求和价格双双下降影响,水上运输费用同比下降7.3%;道路运输费用同比增长10.1%。保管费用1.6万亿元,同比增长9.3%;保管费用增速变化主要受利息带动,上半年,利息费用同比增长9.1%。管理费用5719亿元,同比增长10.6%,比去年同期回落3.5个百分点。

图3:2013年上半年社会物流总费用构成情况

(二)转型升级步伐加快

一是企业发展的质量和效益提高,收入增速首次超过成本。在转型升级中,物流企业积极拓展增值服务,盈利能力较传统业务增强。据对重点物流企业调查汇总数据显示,今年1-5月份,主营业务收入同比增长18.6%,增幅比1-4月份回升1.1个百分点,高于主营业务成本0.1个百分点。1-5月份主营业务收入利润率为5.6%,比上年同期提高0.5个百分点;扣除港口企业利润率为4.3%,比上年同期提高0.7个百分点。

从中物流业景气指数(LPI)来看,6月份,主营业务成本指数回落0.2个百分点,回落至58.1%;在业务总量指数回落的同时,主营业务利润指数回升4.5个百分点,回升至56.1%,连续4个月保持在50%以上,显示出物流业发展的质量和效益有转好迹象。

二是业务模式和结构加快调整,供应链发展成效初显。在市场倒逼机制下,企业业务调整的动力增强,行业转型升级步伐加快。主要表现在:

供应链管理有新的发展。首先,制造业企业物流与供应链管理需求逐步显现。在市场需求不足、成本居高不下、市场竞争加剧的背景下,制造业企业物流与供应链需求加大,为物流与供应链发展奠定了基础。其次,部分物流企业向供应链供应商转变。部分物流企业以当前需求回落为契机,低成本整合资源,主导构建供应链、提供全方位一体化服务。

专业服务能力得到增强。其一,运输、仓储等传统物流企业转型发展,如中远物流采用集约化运作模式,延伸拓展公路物流、工程物流;中外运逐步向内贸、内需物流发力;中储努力拓展生活资料物流需求服务,构建天津乳业服务链;吉泰物流在传统铁路运输的基础上,积极拓展粮食及冷链物流业务。其二,专业化物流融合发展,精细发展。如围绕汽车、家电、电子、医药、粮食等行业,基本上形成了物流配套服务能力。如海尔物流积极构建仓储、配送、服务、信息四网融合、全程可视化的物流信息化服务平台。长久物流为一汽、重汽、福田、北汽等提供整车、备件和零部件入厂物流服务。德邦物流专注于干线公路运输,打造大中型城市运输配送链条,编织密集网络,提供标准化服务。安得物流积极服务于客户企业战略转型需求。其三,各类物流企业创新发展,如供应商库存管理、供应链金融、保税物流、邮政物流等服务新模式得到推广运用。如浙江传化实行网络化发展,提供一站式服务。中邮速递为大客户从供应链规划入手,优化库存,整合体系,实现运输集成化。京城物流通过信息化整合企业一级仓库,实现功能整合。

从后期走势看,下半年行业发展面临的国内外宏观经济环境不容乐观,人工成本刚性上涨20%以上,资金紧张、人才短缺问题仍将存在;市场竞争将更加激烈,金融支持将在行业整合中发挥重要作用;企业业务调整、行业转型 升级将得以持续,供应链管理将快速兴起、货运组织结构发生深刻变化、物流服务网络将进一步拓展,物流战略地位将进一步提升。

在此背景下,物流业将延续平稳运行态势,大宗商品等传统物流需求将继续保持低迷,而一体化物流和供应链管理将成为新的增长点,预计全年社会物流总额增速在9%-9.5%之间。

二、行业运行面临的问题

一是税收负担偏重。其一,营业税改征增值税增加了物流企业负担。物流企业的人工成本占经营成本的绝大部分,而在增值税体制下,人工成本得不到抵扣,物流企业实际税负不降反升。企业普遍反映,货物运输服务税率上调过高,企业税负将大幅增加。此外,国际货代业取消了差额纳税政策,由于上游国际运输执行免税和零税率政策,国际货代业没有进项税抵扣,如果全额征税,绝大多数企业将出现严重亏损。其二,土地使用税减半征收政策落实不够、地区执行标准差异明显,部分符合资格的物流企业没有享受到土地使用税减半征收优惠政策。其三、对于物流园区的相关土地设施征收房产税,加重了企业税负负担。

二是网络建设受限。物流企业实现跨区经营和建立服务网点,都要注册公司,按照公司标准配置人员、场地、设施,申请执照,不仅审批手续繁琐,加重了企业负担,尤其是政策造成企业由“大型”变成“小微型”,集约化程度不升反降,不利于物流企业做大做强。

三是物流运输不畅。其一,“物流围城”现象和“最后1公里”问题依然较为突出。其二、物流园区规划与高速公路建设衔接性较差,阻碍了物流一体化运作和物流效率的提高。其三,许多城市在中心城区采取多种形式的交通限行管制,影响了城市配送的正常运营;各类罚款、不当收费仍然较多,如,汽车尾板问题悬而未决,车辆受罚风险加大。

三、政策建议

一是完善税收等相关政策,切实减轻物流企业税费罚款负担。其一、对于营业税改增值税,充分考虑到物流业人工成本占比较高的特殊性,避免企业税负不降反增;对国际货代业免征增值税,这样可以解决“营改增”后对行业税负的影响,同时也符合国际惯例。其二,对跨区经营企业实施所得税合并纳税,凡由总机构统一核算、财务系统联网的物流企业,由主管税务机关审批、总机构统一合并企业所得税。其三,加大落实土地使用税减半征收政策力度,要统一执行标准,减少和限制地方自由裁量权。其四,要规范收费,清理不合理收费;其五,加大城市物流配送建设力度、尽快解决汽车尾板问题,减少罚款。对城市配送车辆与普通货运车辆进行分类管理,将“限制所有货运车辆通行变允许城市配送车辆通行”。最大限度地减少限行时间和路段,保障城市配送通行便利。

二是简化行政审批手续,为企业经营活动提供便利。其一,一些快递企业在办理营业牌照时遇到的问题较多。许多地区并没有认真执行《关于规范经营快递业务的企业许可审批和登记管理有关事项的通知》(国邮发[2012]100号),各地要求企业上报的材料各不相同,流程也不统一,国际备案与国内备案不同步,审批速度较慢,无法满足分支机构设立及变更的需要(尤其是国际快递业务许可)。其二、简化行政审批。现在快递企业多是网络型企业,网点多,布局分散,如各分点都办理营业执照,即便是三级牌照,也会在一定程度上增加企业人工和财务成本。

三是加强基础研究,推动供应链发展。物流作为降低成本、提高效益的手段,从趋势上来看,供应链模式是基本发展方向。目前,制造业企业在成本和市场压力下,逐步提出物流与供应链需求,但如何结合我国国情和行业特点,促进制造业物流需求有效释放,物流业提高供应链服务水平,仍需加强研究。特别是要加大研究我国供应链运行的基本规律,范式,各环节的业务定价模式等供应链业务发展基准。

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58